액면분할 및 액면병합

‘액면분할 및 액면병합‘ 은 기존에 가지고 있는 주식의 수를 분할하는 것과 반대인 합치는 것을 의미합니다.

액면가는 주식과 채권 즉, 증권에서 표시가 되는 표면 가격을 의미합니다. 주식 시장에서 액면가는 100원 200원 500원 1,000원 ,2,500원 5,000입니다.

1. 액면분할(Stock Split)

‘액면분할‘ 은(주식분할)은 주식의 수를 일정 비율로 분할 하는 것을 이야기 합니다.

예를 들어, 액면가 1만 원인 주식을 1,000원으로 액면분할을 할 경우 발행 주식의 총 수는 10배로 늘어나게 됩니다. 재무상태표의 자본금(자본금과 주식 액면가)은 변동 없이 그대로 유지가 됩니다.

왜냐하면 액면가 × 총 발행 주식 수의 공식이 성립하기 때문이며 시가 총액 또한 그대로 유지가 됩니다. 액면분할을 하는 이유는 무엇일까요?

가장 큰 이유는 주식의 유동성을 확보하기 위해서 입니다.

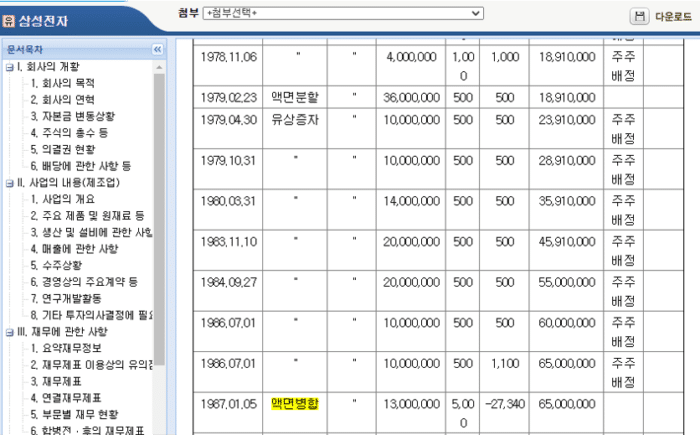

삼성전자의 경우 예전에는 주당 240만원 정도의 주가를 유지했습니다. 한 주당 주가가 240만원 대를 유지한다면 개인 투자자가 삼성전자에 투자하기는 어렵습니다.

이에 삼성전자의 주식은 50분의 1로 액면분할이 결정되었으며 아래는 전자공시 사업보고서에서 확인 할 수 있는 액면분할 내용입니다.

(사업보고서 > Ⅰ. 회사의 개요 > 4. 주식의 총수 등)

2 액면병합(Reverse Stock Split)

액면병합(주식병합)은 총 발행 주식의 총수를 줄이는 것을 말합니다.

액면병합 역시 재무상태표의 자본금(자본금과 주식 액면가)은 변동 없이 그대로 유지가 됩니다. 재무상태표의 액면가 × 총 발행 주식 수의 공식이 액면분할과 동일하게 성립됩니다.

액면분할과 반대로 액면가 100원인 액면가 1,000원으로 액면병합을 할 경우 발행 주식의 총 수는 10분의 1로 줄어들게 됩니다.

액면병합을 하는 이유는 유통되는 주식의 수가 너무 많아 주가의 변동이 적을 때에 액변병합을 하며, 이후 주가의 변동성을 높일 수 있습니다. 동전주 등의 이미지를 벗어 회사 이미지 재고의 목적이 있다고 볼 수 있겠습니다.

1987년에 삼성전자가 액면병합을 했던 적도 있습니다.

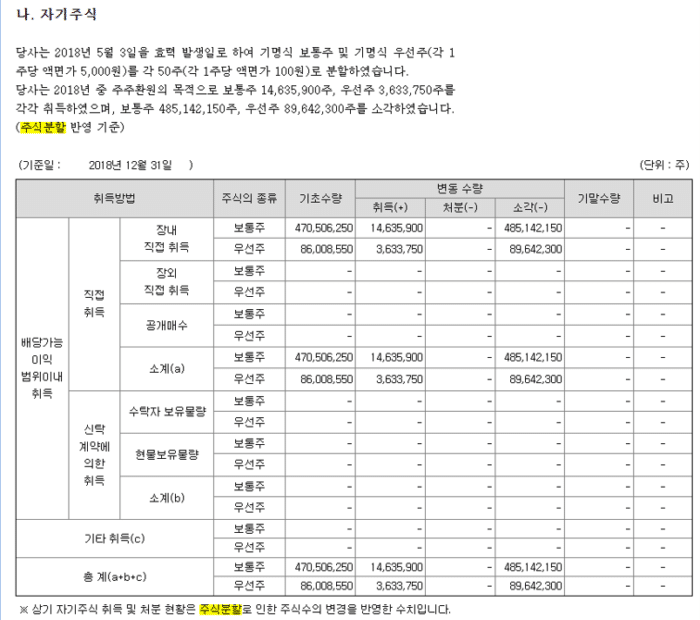

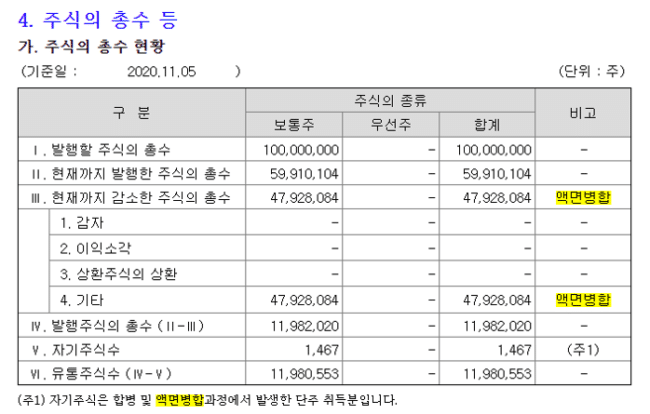

최근 액면병합을 한 회사의 증권신고서의 주식의 총 수 변경 내역입니다

해당 콘텐츠는 투자 판단에 참고용으로만 사용하실 수 있으며, 모든 투자 판단은 투자자 본인의 책임으로서 그 결과에 대해 법적인 일체의 책임을 지지 않습니다.