이퓨얼 관련주: 대표 업종 5종목(현대차, GS, S-Oil..)

2035년 영국의 전기차 전환 시기를 늦춘다는 기사가 나온 이후로 독일을 포함한 EU 국가에서 이퓨얼 차량에 대한 예외를 두기로 하는 큰 정책 변화가 있었습니다.

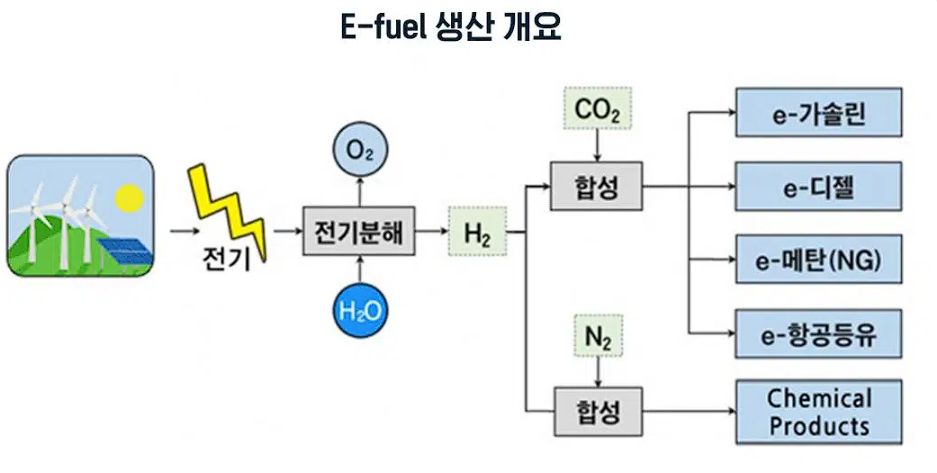

탄소중립 에너지 이퓨얼이란 전기기반 연료(Electricity-Based Fuel)의 줄임말로써 이른바 인공 석유라고 할 수 있습니다. 이퓨얼 관련주로 크게 GS칼텍스, S-Oil, LG화학, SK이노베이션, 현대차 그룹이 있습니다. 5개 기업은 앞으로 이퓨얼 관련주 대장주 종목으로 많이 찾는 기업이 될 것으로 예상됩니다.

삼성전자의 자동차 산업 전체를 기준으로 한 ‘E-Fuel 전기차 중장기 수요에 위협 요인 보고서’에 따르면 내연기관차를 100% 전기차로 전환하는데 발생 비용은 6조 달러, E-Fuel로 전환하는데 3000~4000억 달러에 불과할 것이라고 전망한 것입니다. 가격적인 측면에서 e-fuel 장점은 뚜렷하다고 생각할 수 있지만 최근 해마다 메타버스부터 시작해서 여러가지 테마가 지속적으로 사라진 것도 고려해야 합니다.

Ⅰ. 대표적인 이퓨얼 관련주

2023년 기준 몇 년 동안 전기 차량이 관심을 받으면서 정유 업체들의 관심은 상대적으로 많이 식어 있는 상태이기도 했습니다. 하지만 GS칼텍스와 같은 기업들은 E-Fuel인 합성 연료에 대한 연구 개발을 꾸준하게 이어 왔습니다.

기존의 정유 등 전통적인 산업을 유지하면서 E-Fuel 연료로 전환할 수 있는 에너지 기업과 현대차는 이미 기존에 발생하는 매출 실적에 따라 주가에 영향이 있다는 것과 이퓨얼 테마가 상승했을 때 반등할 수 있는 점을 고려하여 당장에 오르지 않을 것이라는 생각을 가지고 투자를 하는 것이 옳은 선택일 수 있습니다.

1. GS칼텍스(078930)

GS칼텍스는 이퓨얼에 대해 연구와 개발이 현재 진행형입니다.

이미 2022년 기준 28조 원 규모의 매출이 나온 대기업이기 때문에 주식의 변동에 대한 주의가 필요합니다. 주식의 수도 다른 주식에 비해 많으며, 턴어라운드가 어려울 수 있는 점과 저점에 매수해서 안전하게 매도하는 계획을 가질 수 있습니다.

2022년 사업보고서의 주요 제품 매출 현황입니다.

| 사업부문 | 매출 유형 | 품 목 | 구체적 용도 | 주요상표등 | 매출액 | 비율 | |

| 정유 | 제품 | 휘 발 유 | 엔진,자동차연료 | Kixx | 7,016,362 | 12.0% | |

| 제품 | 등 유 | 각종난방용,석유발동기용 | – | 765,487 | 1.3% | ||

| 제품 | 경 유 | 디젤엔진용 | – | 18,378,570 | 31.4% | ||

| 제품 | B-C유 | 산업용 보일러연료 | – | 1,920,911 | 3.3% | ||

| 제품 | 납사 등 기타 | 석유화학 원료 | – | 19,675,452 | 33.6% | ||

| 윤활유 | 제품 | 윤활유 | 기계,자동차,선박의 윤활유,그리스 | Kixx PAO,Kixx G-1 | 615,691 | 1.1% | |

| 제품 | Base Oil | 윤활유 제조 | Kixx LUBO | 1,387,466 | 2.4% | ||

| 제품 | 기타 | - | – | 32,754 | 0.1% | ||

| 석유 화학 | 방향족 | 제품 | 벤젠 | 페놀,염료중간체 | – | 1,836,153 | 3.1% |

| 제품 | 톨루엔 | 페인트,잉크,접착제용기 | – | 418,638 | 0.7% | ||

| 제품 | 혼합자일렌 | P-자일렌,O-자일렌 | – | 870,793 | 1.5% | ||

| 제품 | 파라자일렌 | TPA,DMT 연료 | – | 2,159,626 | 3.7% | ||

| 제품 | 용제 및 기타 | 접착제,페인트용제,농약유화제 | 테크솔 | 426,500 | 0.7% | ||

| 폴리머 | 제품 | 폴리프로필렌 | 식품.의류포장,투명용기 등 | 하이프린 | 556,071 | 1.0% | |

| 제품 | 폴리에틸렌 | 필름, 용기 등 | – | 502,490 | 0.9% | ||

| 제품 | 기타 | - | – | 359,361 | 0.6% | ||

| 기타 | 제품 | 기타 | 1,609,748 | 2.8% | |||

| 총 계 | 58,532,071 | 100.0% | |||||

GS칼텍스 매출 비중(2022년 사업보고서)

단위 %

정유 매출이 81%로 높은 매출 비중을 차지하고 있는 것을 알 수 있습니다.

2. S-Oil(010950)

S-Oil 역시 2022년 기준 42조 원의 매출이 나온 우량주입니다.

에스오일의 2022년 사업보고서 매출 비중입니다.

| 구분 | 매출유형 | 품목 | 구체적 용도 | 매출액 | 비율 |

|---|---|---|---|---|---|

| 정유 | 제품 및 상품 | LPG | 난방유 및 자동차용 연료 | 705,578 | 1.66% |

| 제품 및 상품 | 휘발유 | 자동차 연료 | 6,613,268 | 15.58% | |

| 제품 및 상품 | 납사 | 석유화학제품의 원료 | 2,213,426 | 5.21% | |

| 제품 및 상품 | 등유 | 난방용 연료 | 969,385 | 2.28% | |

| 제품 및 상품 | 항공유 | 항공기 연료 | 4,957,804 | 11.68% | |

| 제품 및 상품 | 경유 | 수송,난방용 연료 | 14,134,680 | 33.30% | |

| 제품 및 상품 | Bunker유 | 산업 및 해상수송용 연료 | 614,667 | 1.45% | |

| 제품 및 상품 | Blending유 | 해상수송용 연료 | 1,539,507 | 3.63% | |

| 제품 및 상품 | 아스팔트 | 도로포장용 원료 | 615,732 | 1.45% | |

| 제품 및 상품 | 기타 | 파라핀 제조용 등 | 1,640,882 | 3.87% | |

| 소 계 | – | 34,004,929 | 80.11% | ||

| 윤활 | 제품 및 상품 | 윤활기유 | 윤활유 원료 등 | 3,356,973 | 7.91% |

| 제품 및 상품 | 윤활유 | 윤활유 등 | 58,590 | 0.14% | |

| 소 계 | – | 3,415,563 | 8.05% | ||

| 석유 화학 | 제품 및 상품 | Basic Chemical/ Polymer | 석유화학제품의 원재료 | 5,025,536 | 11.84% |

| 소 계 | – | 5,025,536 | 11.84% | ||

| 총 계 | – | 42,446,028 | 100.00% | ||

S-Oil 매출 비중(2022년 사업보고서)

단위 %

3. LG화학(051910)

2022년 58조 원 상당의 매출이 나온 LG화학입니다.

이번에는 매출 대신 매입 비중으로 다뤄 보겠습니다. LG화학은 전체 매출 중에 LG엔솔의 2차 전지 원료 매입이 45%를 차지하고 있습니다.

LG화학 사업보고서 내 매입 비중

2022년 사업보고서

4. SK이노베이션(096770)

LG화학과 마찬가지로 SK이노베이션 역시 정유 산업과 함께 2차 전지 사업을 영위하고 있는 기업입니다.

SK이노베이션 매출액 중에 배터리 사업 부문은 10%의 매출을 차지하고 있으며, 나머지가 정유 산업입니다.

SK이노베이션 매출액 비중

2022년 사업보고서(2023년 3분기)

5. 현대차(005380)

마지막으로 현대 자동차입니다. 2022년 매출액은 162조 원으로 앞서 소개했던 기업 중에 제일 높은 매출을 차지하고 있습니다. 현대차의 경우 전기차 개발을 시작하던 단계에서 이미 E-Fuel 연료에 대한 연구와 개발을 동시에 진행 했던 것으로 4~5년 전에 뉴스를 통해 내용을 들었던 기억이 있습니다.

또 2022년에 이미 아람코와 온실가스 저감을 위한 친환경 엔진 및 연료 개발에 대해 협약을 맺고 연구를 진행할 만큼 이미 이퓨얼 분야에서도 앞서 간다고 할 수 있습니다. 이퓨얼 관련주에서 현대차는 빠질 수 없는 기업입니다.

현대차 그룹의 사업보고서의 매출 비중은 차량 부문과 기타 부문으로 나뉩니다.

| 구분 | 2022년 (제55기) | 2021년 (제54기) | 2020년 (제53기) | ||||

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| 차량 부문 | 매출액 | 113,718,058 | 79.8 | 94,143,019 | 80.0 | 80,577,320 | 77.5 |

| 영업이익 | 7,393,480 | 75.3 | 4,155,765 | 62.2 | 728,139 | 30.4 | |

| 총 자산 | 133,885,205 | 48.0 | 121,826,011 | 48.4 | 115,561,852 | 51.1 | |

| 기타 부문 | 매출액 | 8,771,565 | 6.1 | 6,685,195 | 5.7 | 6,572,202 | 6.3 |

| 영업이익 | 581,718 | 5.9 | 327,807 | 4.9 | 298,619 | 12.5 | |

| 총 자산 | 9,793,550 | 3.5 | 8,836,191 | 3.5 | 8,532,445 | 3.8 | |

차량 부문은 다시 국내 완성차와 해외 완성차로 나뉘며, 기타 부문은 철도 차량의 매출입니다.

- 상기 차량 부문의 가격은 품목 별 판매 가격의 단순 평균 가격임. 제네시스 모델 다양화되며 전체 승용, RV 평균 가격 상승함.

- 상기 차량부문은 국내 및 해외에 따라 일부 차종 등이 상이함.

- 해외의 경우 북미 지역(미국), 유럽 지역(독일), 아시아 지역(호주) 대표 시장의 판매 가격에 환율을 적용한 단순 평균 가격임.

- 소형상용 및 대형상용의 해외 판매분은 전량 국내에서 수출되는 차량으로서, 수출지역은 일부 지역에 국한되며 차종 또한 각국의 관련 법규 등으로 인해 일부 차종으로 국한됨.

- 상기 기타부문은 당기에 수주한 제품을 단순합산하여 1량으로 환산한 금액임.

- 철도 차량은 기관차, 고속 열차, 전동차 등 수주 차종 별, 발주 사양 별 가격 편차가 크게 발생함.

현대차 그룹 매출 비중

2022년 사업보고서(단위: %)

위 매출은 금융업(할부금융, 리스, 신용카드)의 매출이 포함되지 않은 매출입니다.

| 구분 | 2022년 (제55기) | 2021년 (제54기) | 2020년 (제53기) | ||||

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||

| 금융 부문 | 매출액 | 20,037,912 | 14.1% | 16,782,412 | 14.3 | 16,848,079 | 16.2 |

| 영업이익 | 1,844,571 | 18.8% | 2,195,377 | 32.9 | 1,367,913 | 57.1 | |

| 총 자산 | 135,124,336 | 48.5% | 120,951,619 | 48.1 | 102,201,169 | 45.2 | |

Ⅱ. 이퓨얼 관련주 투자 시 유의 사항

전기차에 대한 충전소 및 정부 지원 정책 등이 소비자의 기대에 미치지 못하고 수요에 비해 공급이 따라가지 못하는 상황이 예상되어 이퓨얼 에너지에 대한 관심이 높아지지만 아직 상용화 단계에 이르기까지는 어느 정도의 시간이 걸릴 수 있기 때문에 테마주 성격의 투자보다는 미래의 가치를 포함한 여러가지 측면에서 검토한 후 투자해야 할 것으로 보입니다.

※ E-Fuel은 아직 매출에 대해 드러난 실체가 없음.

긍적적인 면만 본다면 E-Fuel 전망은 좋은 쪽으로만 생각할 수 있습니다. 미래에는 EV와 이퓨얼 중 하나만 있는 것이 아닌 두 차량이 공존할 가능성이 클 것으로 예상됩니다. 또 기존의 내연 기관 차 역시 하이브리드 등의 차량과 함께 지속적인 운영이 될 것으로 예상되며, 이 점을 고려해서 현명한 소비와 투자가 필요한 때로 보입니다.

해당 콘텐츠는 투자 판단에 참고용으로만 사용하실 수 있으며, 모든 투자 판단은 투자자 본인의 책임으로서 그 결과에 대해 법적인 일체의 책임을 지지 않습니다.